贈与税の特例及び相続時精算課税制度の活用事例

相続税節税対策の検討事例

◆贈与税の特例及び相続時精算課税制度の活用事例

〇ご相談内容

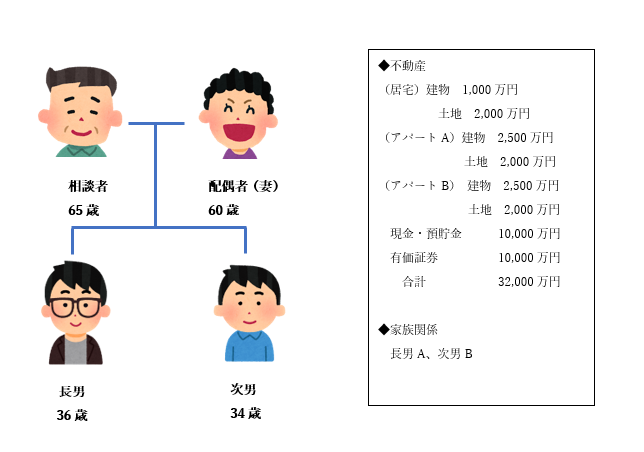

ご相談者 男性(不動産オーナー) 65歳

【前提条件】 妻 60歳 長男 36歳 次男 34歳

相続税節税対策の検討事例

先日、不動産オーナーである男性がご相談にいらっしゃいました。①相続税がどのくらいかかるかを知りたい ②相続税の節税対策が何かないか、というご相談内容でした。

【ご回答】

今回、まず弊所では、現在の保有財産を確認し、相談者のご要望をよくお聞きしました。

相談者は、妻に居宅と現金・預貯金を、長男と次男にアパートと有価証券を遺したい、とのご意向でした。相続税の試算を行うとともに(【相続税額試算比較表】の「対策前」参照)、生前贈与を活用した相続税対策を提案しました。

① 長男、次男・・・「相続時精算課税制度(※1)」を利用し、収益物件であるアパートを贈与

② 妻・・・「夫婦間で居住用不動産を贈与したときの配偶者控除(※2)」を適用し、居住用資産を贈与

これらの対策による節税効果は下記の通りとなります。(【相続税額試算比較表】の「対策後」参照)

1.相続時精算課税制度の利用により、収益物件を贈与税0円で長男、次男に贈与することができます。

2.収益物件から将来得られる1,000万円/年×10年×2棟=20,000万円を相続時の預貯金から減額することができます。

3.居住用不動産を贈与したときの配偶者控除の特例適用により、贈与税0円で配偶者に居住用不動産を生前に贈与し、相続発生時の課税財産より2,000万円を圧縮することができます。

4.上記事項により、相続税を3,690万円節税することができます。(【相続税額試算比較表】の「対策及び贈与税」参照)

今回のご相談により、ご相談者は現在の資産状況を把握することができ、生前贈与を行うことにより長期的な相続税の節税対策を実行することができました。

弊所では、生前の相続税対策のアドバイスも行っております。相続税の相談を初回無料にて受け付けておりますので、お気軽にご連絡ください。

※1 相続時精算課税制度

相続時精算課税制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

一定の要件を満たした場合、贈与額の累計2,500万円まで贈与額が課税されない制度です。また、贈与の合計額が2,500万円を超えた場合には、超過金額に対し20%の贈与税が課されます。ただし、この相続時精算課税制度を選択すると、その後、同じ贈与者から「暦年課税」制度は今後選択できないことに注意が必要です。

贈与者が死亡した時に、それまでに贈与を受けた相続時精算課税制度の適用を受ける贈与財産の価額と相続や遺贈により取得した財産を合算し、既に納めた相続時精算課税にかかる贈与税相当額を控除して算出します。

※2 夫婦間で居住用の不動産を贈与したときの配偶者控除

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得する為の金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できる特例です。

特例を受けるためには、贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、ひきつづき住む見込みであることが必要となります。

【相続税額試算比較表】

解決事例の最新記事