強まる富裕層への包囲網

〇 はじめに

少し前にはなりますが、国税庁が2016年10月25日に国際戦略トータルプラン〜国際課税の取組の現状と今後の方向〜を発表しました。

これは、近年、経済社会がますます国際化する中で、いわゆる富裕層や海外取引のある企業による海外への資産隠しや国際的な租税回避行為に対し、国税庁の今後の取組の現状と今後の方向を取りまとめたものです。

〇 富裕層への対応

その中でも、国税庁は富裕層への取組を重点課題として掲げ、積極的に資料情報の収集、調査の実施を行なっています。

意図的に国外財産を除外して、所得税や相続税の申告を行う方が少なからずいるためです。

そのため、国税庁は下記のような情報リソースや管理体制を設けました。

1 富裕層PT(プロジェクトチーム)の設置

2014年7月より東京、大阪、名古屋の3国税局に富裕層対策を強化する「重点管理富裕層プロジェクトチーム」、富裕層PTを新設しました。国際課税に精通し、豊富な調査経験を有する統括国税実査官を中心に構成されており、申告漏れの資産や所得がないか監視や調査を強化しています。

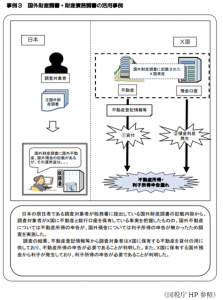

2 財産債務調書や国外財産調書の活用

国外資産や国内財産で一定の価額を超え、かつ一定の所得額がある方が提出する必要のある調書となります。国税庁では、この調書を基に納税者、特に富裕層の保有資産の把握をしています。

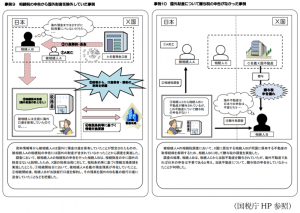

3 海外の税務当局と銀行口座の情報を交換(CRS:共通報告基準)

経済協力開発機構(OECD)が2014年に策定したもので、納税者が海外に金融口座を保有ていた場合、現地の税務当局と国税庁で相互に情報交換、提供をしあう制度です。2018年9月に初めて外国税務当局から国税庁へ情報提供がされました。

上記事例のように、国税庁は様々な情報リソースを使用・分析し、所得や相続財産の申告漏れを把握しています。

国外財産までは把握していないだろうと考え、認識しているにもかかわらず申告しなかった場合、重加算税等のペナルティを課される可能性も少なくありません。

弊社では、相続税専門の税理士の指導のもと、お客様の適正かつ正確な申告のお手伝いをさせていただいております。

お悩みの方は是非一度、弊社までお気軽にご相談ください。

税法トピックの最新記事

- デジタル資産の相続

- 被相続人の老人ホーム入居と小規模宅地等の特例

- 令和元年度の税制改正のポイント ~配偶者居住権の創設~

- 令和元年10月から相続税もe-Taxが利用可能に ~国税庁 相続税申告書の代理送信等に関するQ&Aを公表~

- 預貯金の払い戻し制度

- 医療法人の事業承継 その1~高齢化する医療機関経営者の現状~

- 平成31年の公示地価が公表されました!

- 平成31年度税制改正のポイント 【4】 結婚・子育て資金の一括贈与非課税措置の見直し

- 平成31年度税制改正のポイント 【2】 特定事業用宅地等に係る小規模宅地等についての相続税の特例の見直し

- 平成31年度税制改正のポイント 【1】 個人版事業承継税制の創設

- 平成29事務年度における相続税の調査の状況について

- 平成29年分の相続税の申告状況を要約

- 国税不服審判所が、平成30年4〜6月分の裁決事例集No.111を公表しました。

- 相続税申告に際して失敗しないポイント

- 文科省が教育資金贈与の非課税制度恒久化を平成31年度税制改正要望で求める方針

- 遺産分割協議中に生じた相続不動産の賃料の帰属について②

- 遺産分割協議中に生じた相続不動産の賃料の帰属について①

- 宅地の評価単位

- 財産評価基本通達とは

- 預貯金を遺産分割対象とする最高裁判断の影響