申告期限間近の方の申告事例

◆申告期限間近の方の申告事例

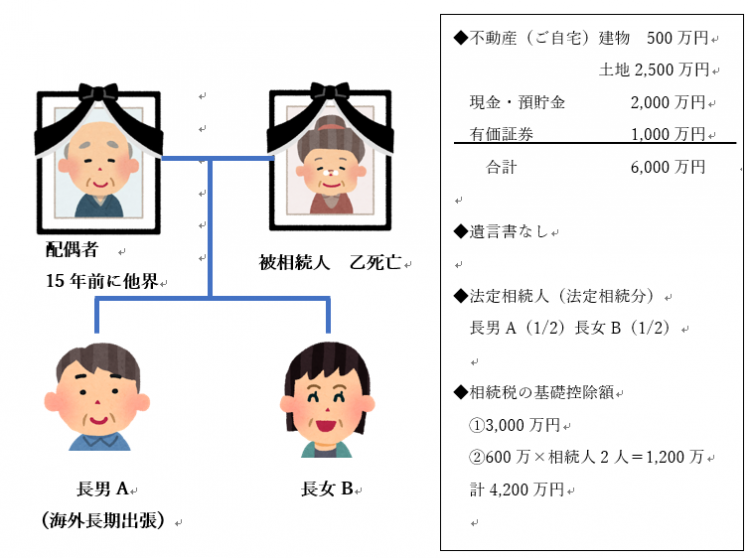

〇状況

被相続人 女性 乙88歳(大阪市にて死去)

相続人 長男A(代表相続人/京都市在住・海外駐在)、長女B(大阪市在住)

被相続人の配偶者は15年前に他界

代表相続人である長男Aさんは被相続人である乙さんと同居をしていましたが、

海外へ頻繁に長期出張をしていたため、長女Bさんが相続税の申告をする予定でいました。

しかし、長女Bさんが実際に手を付けてみると、想像以上に必要書類が多く何から手を付けてよいのかわからず困惑していました。

相続税の申告期限まであと2カ月となり、どうしようかと悩んでいたところに長男Aさんが帰国しました。

長男Aさんは慌ててインターネットで調べて弊所へ連絡し、忙しい長男Aさんに代わって長女Bさんがご相談に来られました。

【弊所の対応】

申告期限まであと2カ月ということもあり、必要な資料を早急に回収し、相続税の申告をする必要がありました。

専門家でない一般の方が被相続人の出生から死亡までの戸籍謄本を収集し、

金融機関において預貯金の残高証明書や取引明細書を取り寄せ、これらが手元に届くまでには数週間、金融機関によっては1カ月以上かかる場合もあります。

弊所では、お客様に代わってこれら戸籍謄本や土地家屋名寄帳、

残高証明書等の金融機関の書類を効率的に迅速に集めることができます。

長女Bさんには、遺品の中から申告に必要な書類(通帳等)や葬式費用等の領収書等のみ集めていただきました。

集まった資料を基に相続税の申告書の作成を行いましたが、長男Aさんが海外出張で不在の為、なかなか時間が取れず遺産分割協議が申告期限までに整いませんでした。

結論

今回の申告では、

① 長男Aさんが被相続人乙さんと同居し、相続税の申告期限まで引き続きその建物に居住していること

② 宅地等を相続開始時から相続税の申告期限まで有していることから小規模宅地の特例における特定居住用宅地等の要件を満たし、不動産の評価額を80%減額することができます。

その際の税額は、次表「〇 パターン別の相続税申告書」【パターンB】の通りとなり、小規模宅地等の特例を適用することで納付税額は0円となります。

一方、この特例の適用を受けるためには、相続税の申告書に遺産分割協議書の添付が必要となります。

今回のように申告時において遺産分割協議が整わず、共同相続人間で分割されていない宅地等については小規模宅地等の特例等を適用することができません。ただし、相続税の申告書を提出する際に、「申告期限後3年以内の分割見込書」を提出すると、申告期限後3年以内に遺産分割協議が確定した時点で小規模宅地等の特例の適用を受けることができます。

弊所では、申告期限内に相続税申告書【パターンA】及び「申告期限後3年以内の分割見込書」を提出しました。

そして、申告期限の3カ月後に無事遺産分割協議が整いましたので、速やかに「相続税の更正の請求」(※)を行い、相続税申告書【パターンB】を提出し、納付済の税金180万円は無事相続人に還付されました。

(※)相続税の更正の請求

一度、相続税の申告をしたが、間違えていた、もしくは状況が変わったなどの理由でもう一度相続税申告をやり直して、一度納めた相続税の還付を受けることを「相続税の更正の請求」といいます。

〇 パターン別の相続税申告書

(注)小規模宅地等の特例(特定居住用宅地等)を適用した場合

2,500万円×(1-80%)=500万円

相続人が亡くなられると、イレギュラーな用事が予想以上に多いことも申告準備がスムーズにすすまなかった理由の一つでした。また、今回の事例のように申告期限が間近の場合には、相続人が長期の海外出張に行っているなどの事由で遺産分割協議が期限内にうまくまとまらない、ということも想定されます。

弊所は、相続税専門の税理士事務所です。

期限の迫った申告についても、相続部門で力と知恵を集結して取り組んでまいります。

また、弊所では、申告までに必要な資料を代行で収集する「資料収集サポート」業務も承っており、

ストレスなく申告書を提出するお手伝いをさせていただいております。どうぞお気軽に無料相談にお越しくださいませ。

解決事例の最新記事